新规出台 准备买重疾险的务必看看(附选购指南)

新规出台 准备买重疾险的务必看看(附选购指南)

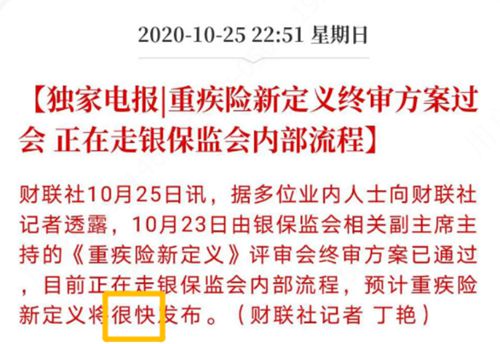

终于终于!《重疾新规(终审方案)》有了新进展!

(财联社电报)

照这个速度看,《重疾新规(终审方案)》很快就要和大家见面了。

然鹅,还有一大批错过了前面2波(3月、6月)通知的朋友,

哐当一下子接受不了怎么多信息:

1、重疾新规是啥?调整了哪里?

2、重疾险我要现在买,还是以后买?

往下看,探长给大家安排!

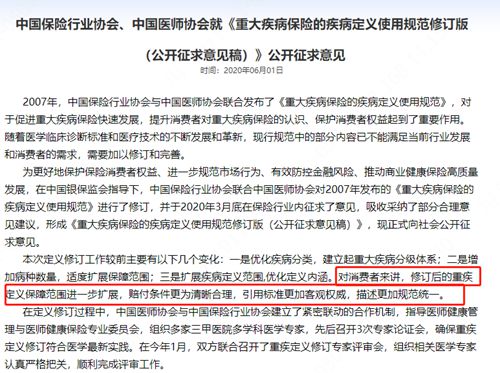

由于行业协会很神秘,到现在还没公布重疾新规的终审稿,

那探长先给大家分析一波6月官方给出的《重疾新规征求意见稿)》,

不要小看这个征求意见稿,作为终审稿之前最后一波修订稿,

可以说是八九不离十。

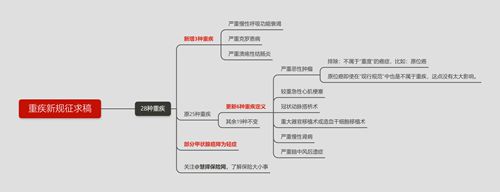

重疾新规(6月征求意见稿)是啥?调整了哪里?

2020年重疾新规(6月征求意见稿)

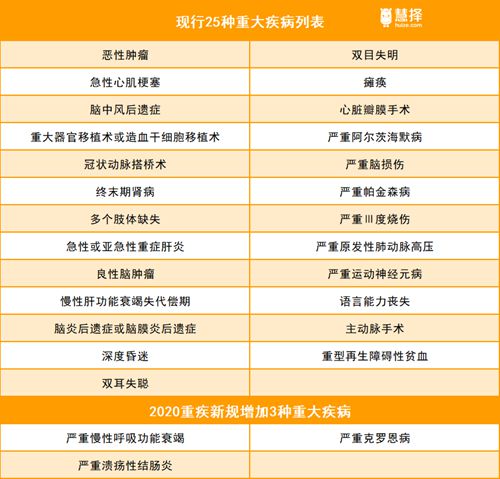

是对现行规范(2007年起实施的重疾定义)的优化。

07年的重疾定义规定每一款重疾险,

都必须包含6种核心疾病和19种较常见疾病,

并且这25种重疾都是统一的理赔标准。

(最常见的25种重疾组合)

ps:这6种核心疾病有多重要呢?

根据保监会发布的《重疾发生率表(2006-2010)》,这6种核心重疾的发生率,在较多年龄段的重大疾病发生率中占比为60%-90%,最高的占比可以达94.5%。

光是6种核心疾病,就占据了重疾理赔的大半江山,更别说还加上了19种其他常见重疾。

可以说,07年的《重疾定义》“一统保险业”,

但还不够,随着临床医学和诊断技术的不断革新,现行规范中的部分内容已经过时了。

于是时隔13年,重疾险定义再次修正,也就是我们现在疯狂讨论着的——

2020《重疾新规(6月征求意见稿)》。

(来源:中国保险行业协会)

重头戏来了,

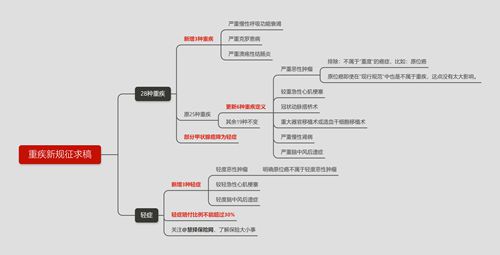

《重疾新规(6月征求意见稿)》在原有的基础上,主要做了以下调整:

重疾篇

1、新增3种重疾:

严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

以后保险公司必保的病种 = 新版重疾规定的28种重疾 + 3种轻症 + 保险公司自行添加的病种。

这里也补充说明一下,如今市面上的优秀重疾险,早早就将这3种重疾纳入保障中,

所以,这次官方给的确认,说白了,是给差等生抄作业,

对此前保障有缺失,或者条款有漏洞的保险公司来说,这条规定能让它们更加规范。

对消费者来说,只要选到了好产品,这条规定就对我们没啥影响。

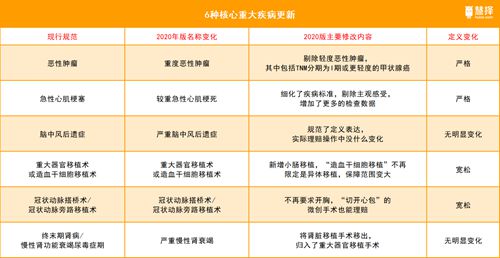

2、细化6种核心重大疾病:

其中很多人非常介意 I期甲状腺癌从重疾变为轻症,

这一降,赔付比例大幅缩水,从100%缩水为30%。甚至部分网红重疾险,如达尔文3号,甲状腺癌的赔付比例更是高达180%。

原来一年花上几千块钱买个50万保额重疾险,得了甲状腺癌,就能实打实赔50万,要是买了达尔文3号,能赔90万。而甲状腺癌的治疗费,通常三五万就能搞定,治疗的后续复发率也很低,对生活几乎没有太大的影响。

治疗花费三五万,赔90万,很多人因此因祸得福,收获一笔巨款,保险公司则哭晕在厕所。

但以新定义赔付,也不是一件坏事,

把程度轻微的甲状腺癌放到轻症里去赔付,不占用重疾赔付的“名额”,

得到了赔付后,如果再次发生重疾,还可以获得重疾保额理赔。

轻症+重疾赔付,不是更实用?

轻症篇

1、明确定义3种轻症:

旧的规范只统一了25种重大疾病,对于轻症是没有管的。

不管是高发的11种还是保障50种,都是各家保险公司根据市场经验得出来的。

而这次重疾新规(6月征求意见稿),行业协会就统一了这3种轻症:

轻度恶性肿瘤、较轻急性心肌梗塞、轻度脑中风后遗症。

而且明确要求了,保险产品中如果有轻度疾病保障,必须包含这三种轻症。

要注意的是,

在现有的重疾险中,原位癌被归于轻症,得了原位癌,都按轻症赔。

在新版重疾的定义中,明确规定了原位癌不属于“轻度恶性肿瘤”,

也就是说,以后原位癌可能是不会赔了。

之所以说可能,

是因为保险公司还是可以把原位癌定义为一种新的轻症,加到保障里。

但到底加还是不加,得看保险公司的决定。

之前,行业对于轻症病种和赔付比例并没有明确的规定,而是由各家保险公司自由发挥。

于是不少激进的公司甚至做到了轻症赔付60%。

也是行业协会看不去了,

为了约束保险公司(不要把自己赔穿了),也为了让保险行业能够更健康地发展,

征求意见稿就规定了重疾险中的轻症赔付限额为30%。

以消费者的角度来看,这点确实不太厚道,

如果你介意很这点的话,新定义出台前买重疾险比较适合你。

-02-

现在买,还是以后买?

看哪个版本对自己更有利,

从变化最大的3个方面看:

1、6种核心重大疾病中,

恶性肿瘤、心肌梗塞变严格;

重大器官移植、冠状动脉搭桥变宽松。

对于我们普通人来说,不论是现行定义还是新版定义,都有其好的和不好的一面,可以各买一版,取其优点,中和劣势。

如果家族有相关病史的,

比如家族长辈曾经多人出现癌症的,现行规范的恶性肿瘤赔付更宽松,现在买;

比如家族或自身潜在有心脏病、高血压迹象的,新规后冠状动脉搭桥术更宽松,以后买;

2、规范3种轻症必保、赔付比例不能超过30%。

l “新增”的这3种轻症对我们影响不大,现行的重疾险大多都保,新规只是为它们正名而已。

l 至于轻症赔付比例限额30%,和现在有的能达到60%的比,确实是少很多,在意轻症保障的朋友,在新规前买。

l 而更看重重疾定义变化的,以6种核心重疾对自己的利弊来判断。

3、轻度甲状腺癌被从重疾中剔除,赔付比例大大降低:

对于现在已经有一级、二级甲状腺结节的人群,未来发生甲状腺癌的概率是更高的。

所以,这类人现在买!旧版的理赔条件相对更宽松。

写在最后

保险方案讲究灵活配置,一定要根据我们个人的情况去规划,

多咨询多了解,最终找到最适合自己的保障方式。

还有的人,习惯性拖延,观望着观望着,临了新规出台前2天才急急忙忙去咨询,而这个时候各种消息满天飞,很容易被炒停售的氛围影响,要么错失合适的好产品,要么没做好健康告知,引得后续一堆麻烦。

所以探长建议大家,从知道重疾新规即将出台起,就早做准备,该查资料查资料、该咨询的咨询,千万不要拖到新规前的最后一天才急急忙忙下单。

买保险,给自己留足理性思考的时间。

最后,祝大家都能买到最合适自己的保险!

马探长是谁?

一个在保险圈摸爬滚打,八卦、省钱两不误的马探长。

探有趣星人,探新鲜热事,也探划算好险。除了关注年轻人的生活和工作,也希望通过保险、理财等专业知识,让大家在日常消费中少踩坑,形成适合自己的风险管理方案,早日实现资产过亿的梦想~

(新规出台 准备买重疾险的务必看看(附选购指南))宝,都看到这里了你确定不收藏一下??