蚂蚁金服暂缓上市的真正原因

蚂蚁金服暂缓上市的真正原因

点击上方蓝色字关注我们

蚂蚁金服A股和H股上市前夕被紧急叫停,暂缓上市。网络一片哗然,各种评论此起彼伏。

国家银保监会与央行会因为马云一番言论而仓促决定其暂缓上市吗?

蚂蚁金服上市融资体量庞大,破全球记录,在上市后,蚂蚁将如何利用市场资金,会不会带来不可控的金融风险,又会不会因为在A股和H股的巨大体量和影响力来制衡金融开放的节奏呢?

所以蚂蚁上市被叫停的真相是什么,我们一起来挖一挖。

根据上交所发布的蚂蚁集团暂缓上市的决定通告来看,其被延迟的原因为“金融科技监管环境发生变化等重大事项”。

那么金融科技监管环境发生了哪些重大变化?

01

监管高层早已预警

事实上,在10月24日的外滩金融峰会上国家金融监管高层就已经释放重要信号。

国家副主席王岐山10月24日在峰会上发表讲话, 并警告说:“近年来金融新技术广泛应用,新业态层出不穷,在提高效率带来便利的同时也使得金融风险不断放大。有理想但不能理想化。要在鼓励金融创新、激发市场活力、扩大金融开放与金融监管能力之间寻求平衡。金融业遵从的安全性、流动性、效益性三原则中,安全性永远排在第一位。”

“要坚持金融创新与加强监管并重。”

财政部副部长邹加怡提醒,要建立、遵循相应的市场规则,防止金融科技诱导过度金融消费,防止金融科技成为规避监管、非法套利的手段,防止金融科技助长“赢者通吃”的垄断。

02

监管办法强势出台

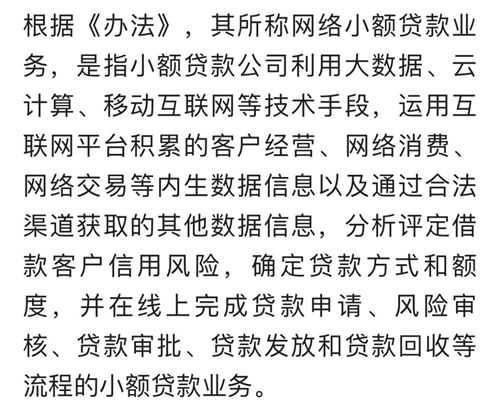

11月2日,银保监会会同央行发布《网络小额贷款业务管理暂行办法》,共计7大方面43条管理准则。

关于网络小额贷款业务也做出明确定义:

这个定义明显对标就是蚂蚁金服的微贷业务,包括个人消费信贷花呗借呗,及小微企业经营借贷,但同时也指其他小规模的信贷业务公司,可以说管好蚂蚁这个标杆就管好了像京东数科这样排队等着上市的互联网贷款公司。

此外,《办法》的最大意义就在于给网络小额贷款要飞到天上的发挥空间,划出了几道限制门槛。

1

贷款业务不得跨省

蚂蚁作为网络金融科技公司,借贷无国界,全世界哪里的人都能在网上完成借贷。但此次管理办法一出,无论是借方还是贷方,不要说跨国,跨省都不行。地理范围缩小,借贷业务受限。

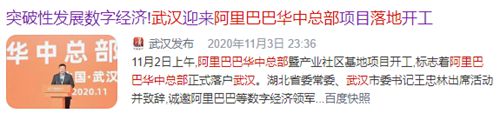

武汉蚂蚁金服于今年10月1日就注册成立,华中总部这几天已经落地武汉。武汉是九省通衢的重镇,东西连通长江流域经济体,南北通达中国政治和经济最核心的北京广州,同时又是小微企业经济发展最为活跃的城市之一,选择落地武汉这一点,也许马云得知高层管理政策并不是一两天的事了。

2

自然人小额贷款不得超过30万

贷款金额不能无限制。是对网贷平台的限制,更是对贷款人的限制和保护。作为金融科技平台,蚂蚁出技术判断贷款人信用及还款能力,而对接的360家金融机构是真正负责出钱的。无限制额度的贷款对蚂蚁没有太多风险,但对于后端的银行和金融机构是有风险的。

另外,监管机构无从判断蚂蚁的科技平台甄别贷款人的准确性,或者贷款人如果是恶意骗贷,通过良好信用获得系统贷款,这种风险也是存在的,监管索性出个限额。

3

5年内不得转让所持股权

蚂蚁金服以及排着队想上市的这些网络贷款公司都不能上市拿到钱就直接走了,该做的还得继续做,该配合的要配合。

4

一次性实缴10亿或50亿注册资金

对于要上市的网络贷款公司,必须得有实缴的真金白银押在这里以免哪家不靠谱的公司暴雷。

5

在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司,出资比例不得低于30%。

原本,类似蚂蚁金服这样的网络贷款平台不需要资金,只需要出技术和系统就可以做贷款业务,它的服务对象其实是金融机构和银行。或者只需要以很低的比例出资比如1-2%就能与金融机构和银行共享同样比例的贷款利息。

比如,一个用户向蚂蚁借呗借款10万,同样的贷款利息3%的收益情况下,银行要出10万,蚂蚁只需要很少的出资,甚至不出钱就能共享3%的收益。运营成本极低,这也是互联网技术边际成本的典型代表。

但此次管理办法规定,蚂蚁花呗要也想拿到这3%的收益,甚至你不要收益,只是促成这笔贷款业务, 也必须出3万块钱。为什么?风险共担,凡是参与贷款业务的相关机构都要承担风险,而不是蚂蚁金服背后的金融机构和银行来承担,毕竟,贷款人是蚂蚁你这个“科技系统平台”推荐过来的。

6

小额贷款公司通过银行借款、股东借款等非标准化融资形式,融入资金的余额不得超过其净资产的1倍。通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过其净资产的4倍。

过去,小额贷款公司的出资比例可以是自身资金的1倍以上,而现在,相当于你有多少钱就办多少事,最多不能多过1倍。

以往自有资金不够了,还有一条路是将贷款作为债权,打包后做成标准化债权卖掉(资产证券化),一家原本只能贷10亿的公司,通过这种方式转圈,甚至能做到上千亿的生意。这次管理办法规定,这种模式下也最多只能转4圈,即最多能做40亿,进一步限制了网络小贷公司的生意规模。

所以,蚂蚁金服这样的网络贷款公司可操作的资金空间被盖上了天花板, 这也规避了网络小贷无限放贷带来的金融风险。

03

监管才是真意

孙悟空能量巨大,如果没有紧箍咒管控,怕是需要收的时候,它自己都收不住。

通过这样的梳理是不是能发现,央行和银保监会并不是针对一次发言而突然做的决定,其管理办法和出发点,招招都落到了对网贷平台的监管、金融风险的防范、对贷款人的保护以及恶意贷款的防控。

而蚂蚁金服也应当是在各个方面积极配合监管部门的新规要求,毕竟,这一路走来,都依赖国家政策和监管,蚂蚁和京东数科等一众网贷平台的科技创新,离不开国家政策的一步步开放,相辅相成,互为创新。

艾伦商业实验室

蚂蚁金服被四部门联合约谈,被要求暂缓上市。这也不是一两天的事,从成立之初就要符合金融监管,何必... #蚂蚁金服 #支付宝 #马云 #阿里巴巴 #金融监管@艾伦商业实验室

视频号

推荐阅读:《 阿里巴巴、支付宝、蚂蚁金服是什么关系?》

掌握商业思维模式远比掌握碎片知识更高效

扫码关注视频号

用商业思维武装头脑

用精准语言表达思想

用核心价值构建影响

扫码加小编微信(BigMind0),一起加入商业思维私享会听直播!99元限时免费

参考:《境外媒体:外滩金融峰会传递新发展信号》《游戏规则变了,蚂蚁不再是1天前的蚂蚁了》《刘润:到底是什么《新规》,暂缓了蚂蚁上市?》《罕见!证监会等四部门联合约谈马云!央行、银保监会同日发重磅文件》

(蚂蚁金服暂缓上市的真正原因)宝,都看到这里了你确定不收藏一下??