年终奖个税(年终奖怎么算个税)

年终奖个税(年终奖怎么算个税)

春节要来了,年终奖还会远吗?新个税法下首个年终奖如何交税?今天小编就和大家唠唠这个年终奖个税怎么交~

什么是年终奖

在了解如何交税之前,小编先给大家普及一个概念,我们日常俗称的年终奖在个人所得税规定里有一个规范的称呼,叫“全年一次性奖金”。

《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》 国税发〔2005〕9号:全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

那如何根据自己取得的全年一次性奖金计算交税呢?快跟小编一起来看一下吧!

相关政策

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》 财税〔2018〕164号规定:

居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》 国税发〔2005〕9号规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入适用税率-速算扣除数。

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

也就是说,有以下两种计税方法!!

方法一

不并入当年综合所得

以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表 以下简称月度税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入适用税率-速算扣除数

方法二

并入当年综合所得

按照累计预扣法预扣税款后,按照综合所得年度汇算规定,依照综合所得税率表,确定适用税率和速算扣除数,进行年度汇算。计算公式为:

2019年度汇算应退或应补税额=[ 综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠适用税率-速算扣除数]-2019年已预缴税额

注意:上述公式中的“综合所得收入额”包括了并入综合所得计算纳税的全年一次性奖金的所得。

举个例子

假设张三是某公司员工,其每月工资为8000元,月减除费用为5000元,三险一金1500元,本年每月还有子女教育、赡养老人与住房贷款利息三项专项附加扣除4000元,年终公司发放给张三一次性奖金36000元,且无劳务报酬等其它综合所得收入。那么对于这笔全年一次性奖金张三就有两种计税方式可以选择。

选择一:张三选择将奖金单独计税

其奖金应纳税额计算如下:

首先将36000元除以12月,得出每月3000元的一个判断依据;

根据每月3000元找到月度税率表中适用的税率为3%,速算扣除数为0;

用36000元奖金全额乘以找到的适用税率3%,减去速算扣除数0,即360003%-0=1080元。

计算所得便是张三该笔奖金选择不并入综合所得单独计税时应纳税额。

注意:因为张三每月工资薪金减除各项费用扣除后未有需要交税所得,所以张三今年需要缴交的个税就是该笔年终奖需要缴交的1080元。

选择二:张三选择将奖金并入综合所得计算纳税

其奖金应纳税额计算如下:

首先算出张三的综合所得即:

800012+36000=132000元;

其年度应纳税所得额为:132000-60000-150012-400012=6000元;

这种计算方式下适用年综合所得税率表,税率为3%,速算扣除数为0,得60003%-0=180元。

计算所得便是张三该笔奖金选择并入综合所得单独计税时的应纳税额,也是张三今年需要缴交的个税。

不过小编要提醒大家一下哦!虽然张三是将全年一次性奖金并入综合所得计算出来的税额少,但并不代表每个人都是这样哦,大家要根据自己情况选择更适合自己的方式!

温馨提示

1.在一个纳税年度内,全年一次性奖金单独计税方法,只允许采用一次。

2.雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

3.自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

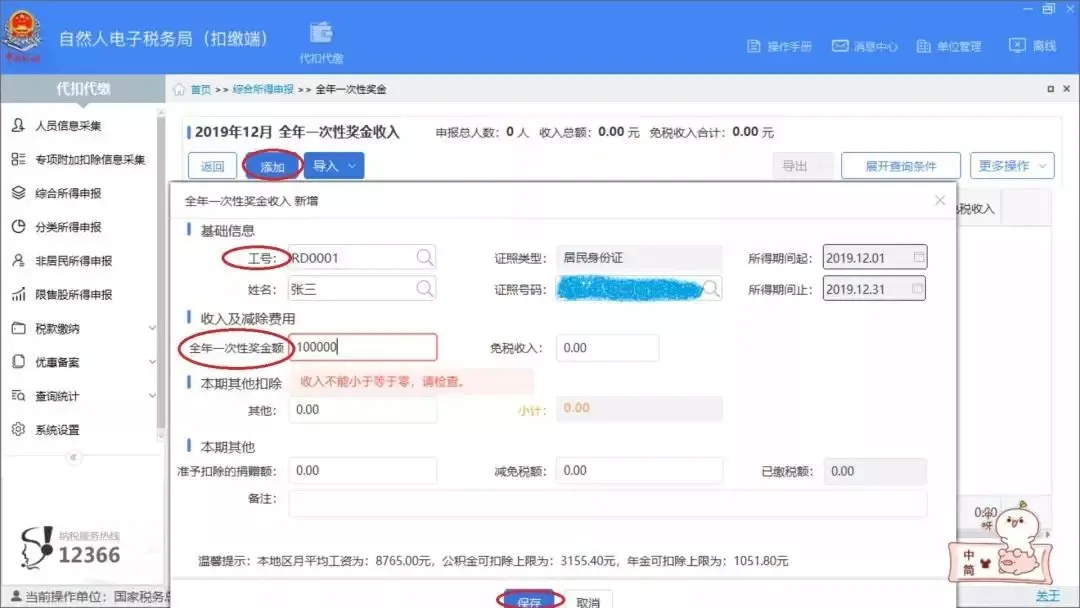

如何申报

1.首先登录自然人税收管理扣缴客户端,进入综合所得申报模块——收入及减除填写,找到“全年一次性奖金收入” 所得项目,点击进入。

2.点击添加按钮,输入工号即跳出员工信息,填入金额并点击保存。

3.点击“税款计算”,系统自动计算得出结果。

4.点击“申报表报送”,最后完成报送。

以上就是(年终奖个税(年终奖怎么算个税))全部内容,收藏起来下次访问不迷路!